「医療費」の真実!制度と保険を見直してみたら、不安が減った話

はじめに:保険って本当に必要?と迷うあなたへ

「医療費って高いし、何かあったときのために保険に入っておかなきゃ…」

そんなふうに思って、なんとなく保険に加入している人って、意外と多いんじゃないでしょうか。

私も実際、税理士を目指して勉強しながらフリーランスとして経理の仕事をしている中で、

「もし今、病気やケガで働けなくなったらどうしよう」と、不安に思うことがありました。

でも、そうやって不安だからという理由だけで保険にお金をかけすぎてしまうと、

今度は「毎月の固定費が重たい…」という別の悩みが出てくるんですよね。

そこで大事になるのが、

「そもそも公的制度でどこまでカバーされているのか?」を知ることなんです。

このブログでは、私自身や家族の実体験をもとに、

「制度を正しく理解したうえで、“本当に必要な保険”だけに絞る」考え方をご紹介します。

自分や家族を守るための準備を、もっと納得感を持って選びたい。

そんな方にこそ、読んでいただけたら嬉しいです。

お父さんの入院で実感した「知ってる人だけが得をする制度」

私が「制度を知っているかどうかで、こんなにも差が出るんだ…」と実感したのは、父ががんで入院し、闘病の末に亡くなったときのことでした。

父は医療保険には加入していませんでした。

手元にあったのは、貯金として残していた80万円ほど。

兄たちは、「保険に入ってなかったら医療費ってどうするの?」とかなり不安そうで、

「入院費が何十万円もかかったら、貯金なんてすぐなくなるんじゃ…?」と話していました。

でも、私は日頃から経理の仕事で制度に触れていたので、

「高額療養費制度を使えば、毎月の自己負担は一定額までに抑えられる」ことを知っていました。

すぐに手続きをして、「限度額適用認定証」を取得し、病院に提出。

その結果、実際にかかった医療費は3ヶ月分合わせても18万円ほどに。

つまり、1ヶ月あたり約9万円。

父の手持ちのお金だけで、最期まで安心して治療を受けさせてあげることができたんです。

制度のことを知らなかった兄たちは、

「最初に大金を払わないといけないと思ってたから、本当にホッとした」と言っていました。

このとき私は、

「不安の正体って、“お金がかかること”じゃなくて、“仕組みを知らないこと”なんだ」と痛感しました。

私の話:月1,500円の医療保険が、9万円の出費をカバーしてくれた

実は私自身も、フリーランスになった直後に突然の手術・入院を経験しました。

私は「チョコレート嚢胞(子宮内膜症)」を持っていて、定期的に検査をしていたんですが、

フリーランスになりたてで、まだ仕事が安定しておらず、収入も不安定な時期でした。

そんなときに再検査したところ、腫瘍がかなり大きくなっていて、急きょ手術が必要に。

5日間の入院と手術が決まりました。

「医療費どうしよう…」という不安は当然ありました。

でもここでも役立ったのが、月1,500円で加入していた医療保険です。

この保険は、入院や手術で10万円が支払われるプラン。

そして公的制度である「高額療養費制度」を使えば、自己負担は約9万円。

つまり、医療費は実質ゼロ、むしろ少し余るくらいという結果になりました。

なにより、「お金どうしよう」と不安を抱えながら入院するのではなく、

「制度も保険もあるから大丈夫」と思える気持ちの余裕が、本当に心強かったです。

民間保険は「制度の上に乗せる」感覚で選ぼう

よく「医療費って高いから、ちゃんと保険に入っておかなきゃ!」って言われるんですが、

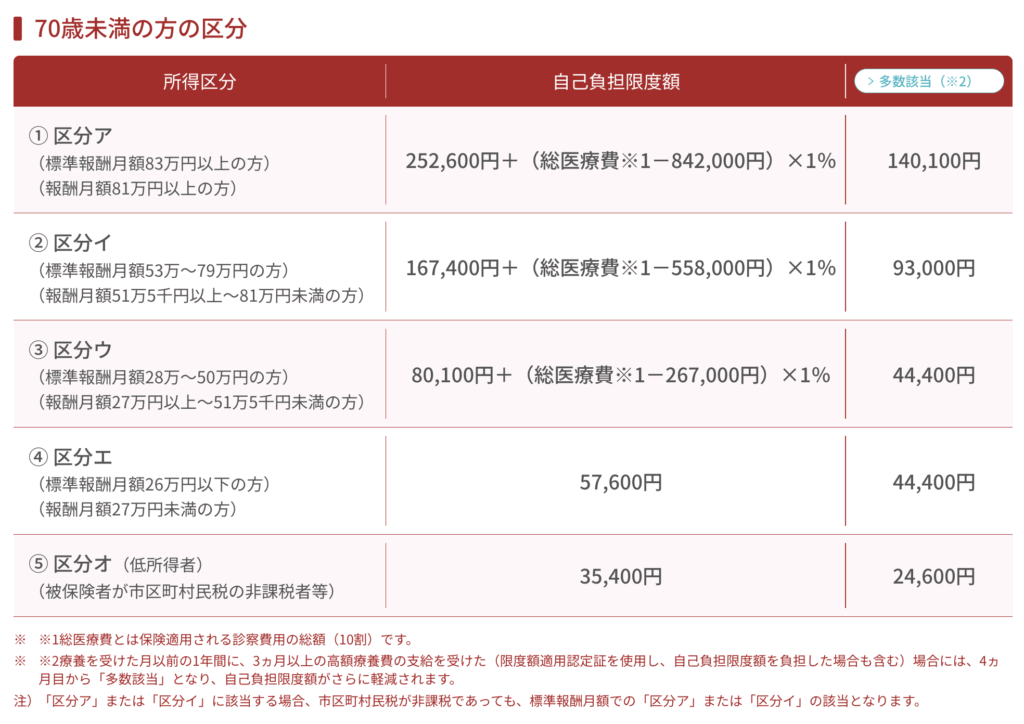

日本にはすでに高額療養費制度という公的な仕組みがあります。

これは、一定の自己負担限度額を超えた医療費は健康保険がカバーしてくれるという制度で、

たとえば月収30万円くらいの人なら、1ヶ月あたりの上限はおよそ9万円前後。

つまり、どれだけ高額な入院や手術になっても、実際に払うのはその9万円程度までというわけです。

しかも、あらかじめ「限度額適用認定証」を取得しておけば、最初から自己負担分だけを支払えばOK。

後から払い戻しを待つ必要もなくなり、手元のキャッシュフローにも優しい制度なんです。

こうした“土台としてある公的制度”を知ったうえで、民間保険をどう選ぶかがとても大切だと私は思っています。

実際、私も以前は月1万円ほどの医療保険に加入していました。

でも、「これ、本当に今の自分に必要かな?」と考えるようになり、生活を見直したタイミングで解約。

現在は、月1,500円のシンプルな医療保険に切り替えました。

必要最低限の保障に絞ったことで、月々の固定費も大幅に削減でき、精神的にもかなりラクになりました。

「なんとなく不安だから」と大きな保険に入るのではなく、

「制度でカバーできるところを知ったうえで、“本当に必要なリスク”にだけ備える」。

この考え方は、支出を管理する意味でも、フリーランスにとって大切な“経営感覚”だと思っています。

まとめ:「なんとなくの不安」より、「制度を知って判断する」ことが経営判断

医療費や保険のことって、よくわからないからこそ「とりあえず備えておこう」と考えてしまいがち。

でも、今回お伝えしたように、日本にはすでに頼れる公的制度が存在しています。

もちろん、「保険なんていらない」と言いたいわけではありません。

でも、“知らないから不安”のままお金を払い続けるより、

“仕組みを知ったうえで、自分に合った備えを選ぶ”ことのほうが、ずっと安心だし合理的です。

私たちフリーランスは、会社員のように福利厚生が整っているわけではありません。

だからこそ、保険や固定費といった「何となく続けている支出」を、“事業経費の一部”として見直す視点が大切なんです。

収入が不安定な時期ほど、毎月の支出の重さがのしかかってきます。

だけど、制度を知り、最低限必要な備えだけを選べば、不安は減らしつつ、お金は守れる。

「お金の不安」って、実は「お金そのものの不足」ではなく、

「知らないことによる漠然とした恐れ」から生まれているのかもしれません。

不安だから保険に入る——。

その前に、まず制度を知ることが、不安に向き合う第一歩。

そしてそれは、フリーランスにとっての立派な「経営判断」だと私は思います。

制度を使うために知っておきたい手続きのこと

✅ 事前に入院・手術が決まっている場合

限度額適用認定証を取得しましょう。これがあれば、最初から病院で支払う金額が自己負担の上限額までで済みます。

- どこに申請するの?

健康保険証に記載されている保険組合や協会に連絡しましょう。

マイナンバーカードと保険証を一体化している人は、お勤めの会社の人事・労務・総務に確認するとスムーズです。 - 国民健康保険の場合は?

お住まいの市区町村の役所で申請します。

窓口に行けない場合でも、郵送で対応してくれる自治体がほとんどなので、各市区町村のHPを調べてみてください。

✅ 限度額適用認定証が間に合わなかった場合

一旦は医療費を全額自己負担する必要があります。

大きな病院であればクレジットカード払いに対応しているので、現金がなくても対応できることが多いです。

必ず領収書は保管しておいてください!

退院後、なるべく早く健康保険証に記載の協会、またはお勤め先に連絡して手続きをしましょう。

手続きが完了すれば、払い過ぎた医療費は返金されます。

🔗 詳しくは厚生労働省の公式資料(PDF):

https://www.mhlw.go.jp/content/000333279.pdf

✅ 医療費控除も忘れずに!

手術後はしばらく通院が続くことも多く、年間の医療費が10万円を超える可能性は十分あります。

その場合、確定申告で医療費控除が使えます。

税金が戻ってくるチャンスでもあるので、領収書の保管は徹底しておきましょう!